Valencia a 26 de marzo de 2020.

Normativa aplicada

RDLeg. 1/2010 de 2 Jul. (texto refundido de la Ley de Sociedades de Capital)

RD-ley 8/2020, de 17 Mar. (medidas urgentes extraordinarias para hacer frente al impacto económico y social del COVID-19)

Como consecuencia del Estado de alarma decretado el pasado 15 de marzo, el RDL 8/2020 ha aprobado medidas extraordinarias aplicables a las personas jurídicas de Derecho privado. Respecto a las juntas generales ordinarias y aunque los estatutos no lo hubieran previsto, durante el periodo de alarma, las sesiones y,o los acuerdos de los órganos de gobierno y de administración de las asociaciones, de las sociedades civiles y mercantiles, del consejo rector de las sociedades cooperativas, del patronato de las fundaciones, así como de las comisiones delegadas y de las demás comisiones obligatorias o voluntarias que tuvieran constituidas podrán:

- Celebrarse por videoconferencia que asegure la autenticidad y la conexión bilateral o plurilateral en tiempo real con imagen y sonido de los asistentes en remoto. La sesión se entenderá celebrada en el domicilio de la persona jurídica.

- Adoptarse mediante votación por escrito y sin sesión siempre que lo decida el presidente y lo solicite, al menos, dos de los miembros del órgano. La sesión se entenderá celebrada en el domicilio social. Será de aplicación a todas estos acuerdos lo establecido en el artículo 100 del Real Decreto 1784/1996, de 19 de julio, por el que se aprueba el Reglamento del Registro Mercantil, aunque no se trate de sociedades

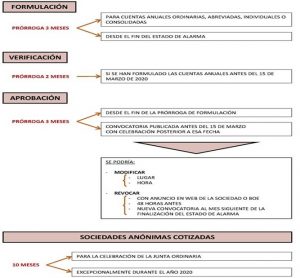

De acuerdo con el artículo 253 de la Ley de Sociedades de Capital: “Artículo 253. Formulación.

- Los administradores de la sociedad están obligados a formular, en el plazo máximo de tres meses contados a partir del cierre del ejercicio social, las cuentas anuales, el informe de gestión y la propuesta de aplicación del resultado, así como, en su caso, las cuentas y el informe de gestión consolidados.”

Para las cuentas consolidadas, el plazo de formulación también es de 3 meses, así pues, la sociedad dominante elaborara sus cuentas anuales y las cuentas del grupo al mismo tiempo.

A continuación, se muestra un cuadro explicativo sobre la ampliación de plazos para la formulación, verificación y aprobación de las cuentas anuales correspondientes al ejercicio 2019.